Własne mieszkanie to marzenie wielu Polaków – szczególnie młodych, którzy chcieliby założyć rodzinę i cieszyć się bezpieczeństwem w zakresie posiadania własnej nieruchomości. Niestety, starając się o kredyt hipoteczny, z pewnością szybko zderzymy się z brutalną rzeczywistością: w Polsce jest ekstremalnie drogo. I nie jest to zwykłe narzekanie, jakich wiele nad Wisłą – koszt kredytu hipotecznego w Polsce jest na absurdalnie wysokim poziomie (najwyższym w Unii Europejskiej) i stale rośnie.

Jakie jest średnie oprocentowanie kredytu mieszkaniowego w Polsce? Jakie czynniki wpływają na jego koszt? Jak wypada koszt kredytu hipotecznego w Polsce na tle pozostałych krajów Unii Europejskiej? Jaka jest przyczyna takiego stanu rzeczy? W jaki sposób na rynek zareaguje na Kredyt 0% i czy projekt wejdzie w ogóle w życie? Na te i inne pytania odpowiadamy w niniejszym materiale.

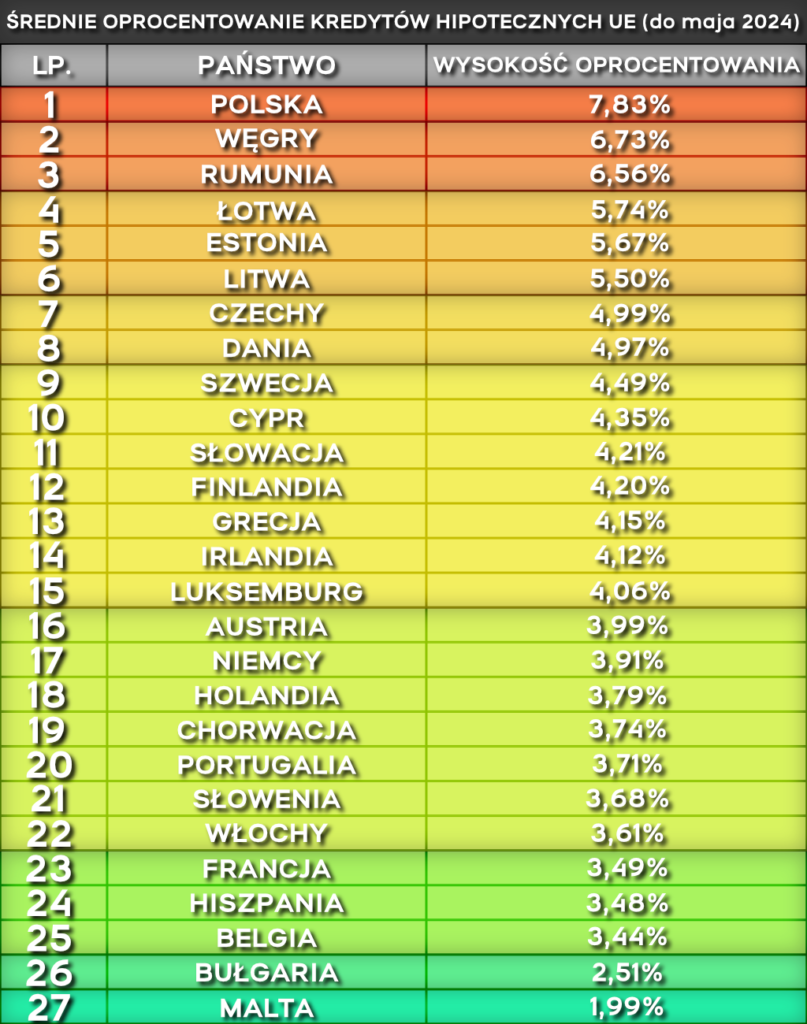

Kredyt hipoteczny w Polsce a w innych krajach Unii Europejskiej – ranking

Polska w Unii Europejskiej nie jest ani krajem najbogatszym, ani najbiedniejszym – jest krajem średnim, o dużym potencjale rozwojowym, co widać nie tylko w takich sektorach jak transport, produkcja czy handel, ale również w sektorze IT czy w sektorze nowoczesnych technologii. Nasza ojczyzna wydała i wydaje na świat najwybitniejszych naukowców i specjalistów z wielu dziedzin, często stanowiąc matecznik dla przełomowych rozwiązań dla całej cywilizacji.

Niestety, nie przekłada się to w żadnej mierze na jakość życia w Polsce – szczególnie gdy mowa o rynku nieruchomości. Polacy mają największe trudności z kupnem własnego mieszkania czy domu spośród wszystkich mieszkańców Unii Europejskiej. Nigdzie kredyt nie jest tak drogi.

Jak wynika z danych przedstawionych przez Europejski Bank Centralny, średnie oprocentowanie kredytu hipotecznego zaciąganego na zakup nowego mieszkania na koniec maja 2024 roku w Unii Europejskiej było najwyższe w Polsce, wynosząc aż 7,83%. Drugie miejsce w zestawieniu zajęły Węgry (6,73%), a trzecie Rumunia (6,56%).

Kolejne trzy miejsca przypadły krajom bałtyckim: Łotwa (5,74%), Estonia (5,67%) i Litwa (5,5%). Blisko pięcioprocentowego progu znalazły się także Czechy (4,99%) i Dania (4,97%). Najtańszy kredyt hipoteczny można zaś zaciągnąć w takich krajach jak Malta (1,99%), Bułgaria (2,51%), Belgia (3,44%), Hiszpania (3,48%) i Francja (3,49%). Pełne dane dotyczące kredytów z Unii Europejskiej znajdują się w tabeli poniżej.

Kredyt hipoteczny w Polsce – drożyzna nie odpuszcza

Przedstawione wyżej dane dotyczą wyłącznie okresu do końca maja 2024 roku – to właśnie wtedy średnie oprocentowanie kredytu hipotecznego w Polsce wynosiło 7,83%. Od tego czasu minęły trzy miesiące, jednak sytuacja na polskim rynku kredytowym wcale nie uległa poprawie.

Jak wynika z najnowszych danych, średnie RRSO przy kredycie na mieszkanie wynosi dziś w Polsce kuriozalne 8,26% – a jako, że mówimy o średniej, to nie powinny nas dziwić wyższe wartości. Pośród wielu ofert banków, coraz częściej możemy spotkać takie, gdzie RRSO wyraźnie przekracza 9%. Co ciekawe, są to wartości wyższe od tych które możemy spotkać na Ukrainie, która, jak wiadomo, od ponad dwóch lat broni się przed rosyjską agresją. Trudno podsumować ten absurd, więc może lepiej zapytać – ile zapłacimy za mieszkanie?

Kalkulator kredytu hipotecznego – ile zapłacisz za mieszkanie?

W internecie jest wiele różnorakich kalkulatorów kredytów hipotecznych, dzięki którym nie tylko obliczymy wartość zaciąganego kredytu, ale nawet naszą zdolność kredytową zależną od wielu różnych scenariuszy.

Najistotniejszym zagadnieniem jakie Polacy rozważają w kwestii kredytów hipotecznych jest ostateczna cena nieruchomości, która rośnie w Polsce lawinowo razem z kredytami. Warto unaocznić skalę problemu, bowiem wielu Polaków nadal nie jest świadoma faktu, że RRSO wynoszące 8% nie jest tożsame z całkowitym oprocentowaniem kredytu.

Na potrzeby symulacji przyjmijmy zatem, że cena nabywanej przez nas nieruchomości wynosi 500 000 złotych. Jeśli zaciągniemy kredyt na 30 lat przy ratach równych na cały okres kredytowania, to okaże się, że za nieruchomość zapłacimy finalnie… 1 320 776 złotych. Wynika stąd, że kupując nieruchomość dzięki „wsparciu” banków, zapłacimy za nią 264% jej wartości.

Co wpływa na wysokość oprocentowania kredytów hipotecznych?

Istnieje wiele czynników, które wpływają na wysokość oprocentowania kredytów hipotecznych. Część z nich ma charakter „odgórny”, związany z polityką państwa czy wewnętrzną polityką banku, a część ma charakter indywidualny, wiążąc się z poziomem majętności kredytobiorcy.

Lista rzeczonych czynników jest relatywnie długa, gdzie do najistotniejszych zaliczymy takie, jak:

- Stopa referencyjna Narodowego Banku Polskiego,

- Rodzaj oprocentowania kredytu,

- Oprocentowanie zmienne – swoje zastosowanie znajdzie WIBOR,

- Oprocentowanie stałe,

- Marża banku,

- Wysokość kredytu,

- Okres kredytowania,

- Zdolność kredytowa kredytobiorcy,

- Forma zatrudnienia kredytobiorcy,

- Wysokość wkładu własnego,

- Historia kredytowa kredytobiorcy,

- Ogólna sytuacja życiowa kredytobiorcy,

- Popyt i podaż na rynku kredytowym,

- Czynniki gospodarcze, takie jak rating państwa czy inflacja.

Kredyt hipoteczny w Polsce – dlaczego jest tak wysoki?

Dlaczego zatem kredyty hipoteczne w Polsce są tak drogie? Czy to wina któregokolwiek z wyżej ujętych czynników? Nie – tak absurdalnie wysokie RRSO, pędzące coraz śmielej w kierunku 10%, nie znajduje uzasadnienia ani w żadnych ogólnych czynnikach ekonomicznych, ani w żadnych czynnikach gospodarczych, które miałyby stanowić o jakiejś wyjątkowej sytuacji w Polsce.

Wielu bankierów, deweloperów i polityków dwoi się i troi, by zamydlić Polakom oczy – próbują przedstawić sytuację w taki sposób, jakoby mieli nad nią pełną kontrolę i doskonale znali powody jej występowania, jednocześnie nie mogąc wpłynąć na tak wysokie koszty kredytowania, rzekomo znajdujące się poza obszarem ich (lub czyjejkolwiek) kompetencji.

Posługują się przy tym takimi „argumentami”, które w rzeczywistości są pozbawionym treści bełkotem, stylizowanym butnie na język arystokratyczny, wypełniony sztuczną kurtuazją i nienaturalną elokwencją, syntezujący (rzekomo) wielopłaszczyznową wiedzę z zakresu prawa, nieruchomości, ekonomii i rynków zagranicznych. Wiarygodności ma im dodać śnieżnobiały, szelmowski uśmiech wyższości, garnitur szyty na miarę i jedna z kilku póz „sukcesu” na zdjęciu w wywiadzie, właściwa dla wielkomiejskiej pseudopsychologii.

Nie oszukujmy się jednak – to wszystko to manipulacja produkowana w myśl zasady „is fecit, cui prodest”. Czynniki dla których Polska przypomina raczej eksploatowaną kolonię aniżeli suwerenny kraj stawiający na pierwszym miejscu dobro swoich obywateli (szczególnie w kwestii nieruchomości i kredytów), to przede wszystkim efekt zachłanności banków i deweloperów, ale również nieodpowiedzialnej polityki – zarówno w zakresie prawa bankowego, jak i polityki pieniężnej czy mieszkaniowej.

Tak czy inaczej, Polacy zarówno głosując przy urnach wyborczych jak i podpisując dokumenty kredytowe w oddziale banku pokazują, że taka polityka cenowa im się podoba – choć na internetowych forach uzewnętrzniają odmienne opinie. Skąd taka niekonsekwencja? Skąd taka rozbieżność między mową, a działaniem? Czy cokolwiek się w tej materii zmieni? Niestety, na chwilę obecną wszelki optymizm stygnie w zetknięciu z kubłem zimnej wody, jaki wylewają na nas internetowe porównywarki kredytów i zawarte w nich liczby.

Kredyt 0% – kiedy zostanie wprowadzony i jak wpłynie na rynek nieruchomości?

Coraz głośniej dyskutowanym w Sejmie projektem jest Kredyt 0%, w ramach którego państwo ma pokryć znaczną część zobowiązań niektórych kredytobiorców. Jak jednak informowaliśmy wcześniej, w koalicji rządzącej nie ma jednomyślności co do Kredytu 0%. Przeciwna jest mu Trzecia Droga i część posłów Lewicy, a nieprzychylne projektowi komentarze możemy usłyszeć nawet od członków Koalicji Obywatelskiej. Wszystkie strony zaznaczają jednak, że są w stanie zagłosować za projektem, jednak liczą na uformowanie jego bardziej korzystnego kształtu (bardziej korzystnego ze swojej perspektywy).

Prawo i Sprawiedliwość również jest partią przeciwną projektowi, choć wynika to prawdopodobnie wyłącznie z antagonizmów pomiędzy obozem Jarosława Kaczyńskiego, a Donalda Tuska – wszak PiS jest protoplastą tego rodzaju rozwiązania w ramach Kredytu 2%, a niektórzy posłowie sugerują, że PiS i KO mogą zagłosować razem, byle tylko przepchnąć projekt.

Całkowicie przeciwna projektowi jest Konfederacja, która złożyła w sprawie Kredytu 0% zawiadomienie do CBA. W trakcie konferencji prasowej w Sejmie Krzysztof Bosak zasugerował, że desperackie próby przepychania projektu pomimo jego wyraźnie negatywnych konsekwencji mogą mieć związek z nieautoryzowanymi kontaktami rządu z lobbystami z branży deweloperskiej i sektora bankowego. Warto wierzyć, że Centralne Biuro Antykorupcyjne stanie na wysokości zadania, rzetelnie i na poważnie przyglądając się sprawie.